Todo empieza en la crisis del Covid19.

El acceso a la vivienda se vuelve un privilegio para pocos y el Sueño Americano comienza a derrumbarse bajo ante una inaccesibilidad sin precedentes.

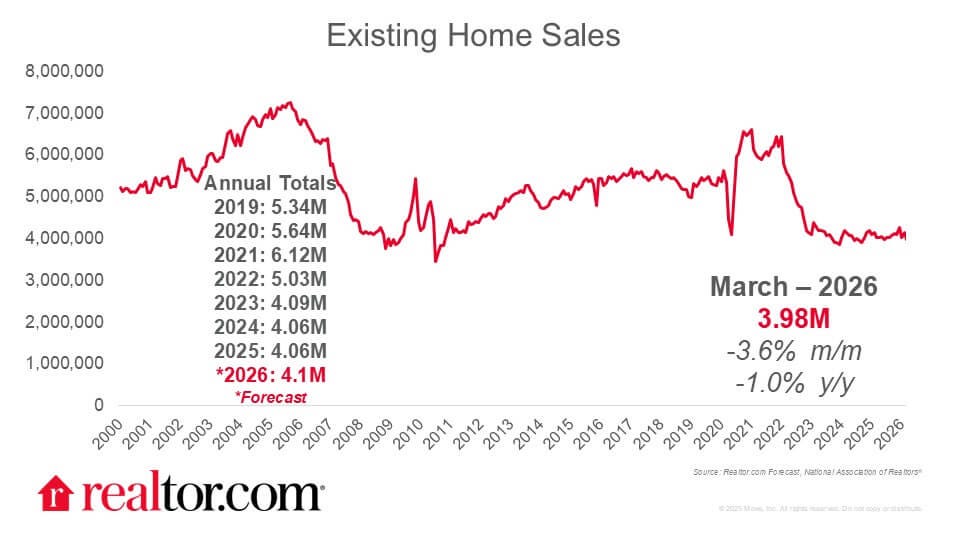

El inventario congelado y tasas de interés por el cielo han desplomado el volumen de operaciones a niveles post-crisis de las sub-prime.

Esta sequía de transacciones genera un desgastante ambiente de malestar, que mantiene a compradores y vendedores disconformes en un tenso estado de espera.

En el presente reporte se estudian las causas del enfriamiento del mercado de Real Estate en USA, qué razones lo harían cambiar y cómo se puede beneficiar de este potencial resurgimiento.

Status Quo

El mercado inmobiliario de USA está presenciando un de sus peores momentos de iliquidez. La cantidad de operaciones de compraventa está el nivel de los años posteriores al colapso inmobiliario del 2008.

Esto provoca que millones de personas estén cautivos de la propiedad que compraron hace unos años, sin capacidad de mudarse (a menos que vayan al alquiler).

Este fenómeno no es consecuencia de los precios elevados que se encuentran en el mercado, sino que de las tasas de interés.

Durante la crisis del Covid-19, para evitar una fuerte recesión, la FED redujo las tasas a 0.25%. Esto le permitió a los bancos ofrecer créditos hipotecarios a tasas más bajas de lo habitual, alcanzando el 2.65% para créditos a 30 años.

A finales de 2021 la FED comenzó un proceso gradual de suba de tasas de interés para contener una inflación que iba en ascenso, alcanzando el 5.5%. Hoy en día la tasa de referencia de la FED está en 3.75%, y las hipotecas a 30 años se conceden con una tasa del 7%.

Pero la ventaja financiera generada por la crisis del COVID-19 no fue únicamente aprovechada por quienes compraron propiedades en ese preciso momento. Todos quienes ya tenían hipotecas concedidas en el pasado, renegociaron sus condiciones para bajar la tasa.

Lo que provocó una reducción de tasas general para la población norteamericana.

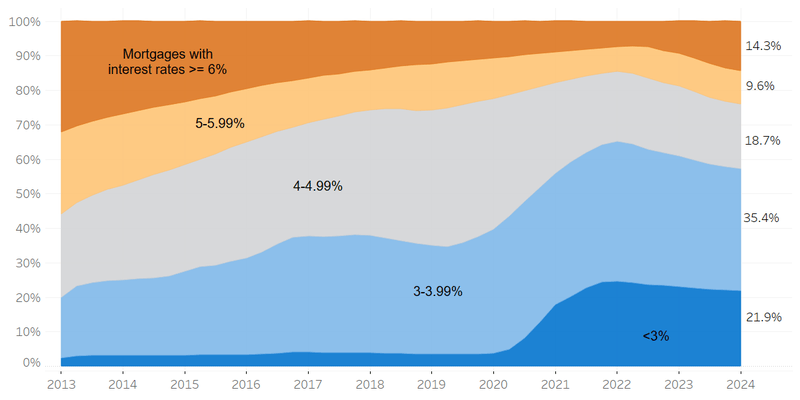

En el gráfico se puede ver el importante salto en cuota de mercado de las hipotecas con tasas bajas a partir de la crisis del 2020. Desde del año 2022 empezó a crecer la cantidad de créditos emitidos a tasas mayores al 6%, por el aumento gradual de tasas que hizo la FED.

El Status Quo de hoy es que el 75% de los norteamericanos tienen una hipoteca con una tasa menor al 5% y el 22% la tiene con una tasa menor al 3%.

Y esta es la causa principal del enfriamiento del mercado: ningún propietario quiere vender su vivienda actual, repagar el crédito hipotecario que tiene al 3%, para luego comprar una nueva vivienda con un crédito al 7%.

Para mantenerse informado del Mercado

Las soluciones

Si bien la situación actual del mercado inmobiliario es preocupante, este tipo de problemas acostumbran a ser cíclicos y no tendenciales.

Y hay dos planes en marcha, que de aplicarse con éxito, solucionarán el problema y volverán a crear liquidez en el mercado inmobiliario:

La portabilidad de hipotecas

La bajada de tasas de la FED

En el gobierno federal se está impulsando la ley de Hipotecas Portables. La probabilidad de que se apruebe y se aplique esta ley aún es baja y parece estar en un estadía incipiente.

Esta ley permitiría que un propietario pueda cambiar de vivienda y trasladar su hipoteca a la nueva propiedad.

De esta manera en lugar de vender, repagar la hipoteca barata y comprar la nueva casa con una nueva hipoteca más cara; el propietario mantiene la hipoteca antigua y puede mudarse sin sufrir el sobrecosto.

Por otro lado, una noticia de mayor impacto, es el cambio del chairman de la FED. Se retira Jerome Powel, quién ha sido duramente criticado por D.J.Trump por su “lentitud e inacción”, y asume Kevin Warsh.

Este cambio de liderazgo promete encaminar una política monetaria expansiva, con bajada de tasas de interés para reactivar la economía norteamericana.

De suceder esto, aumentaría el empleo y la actividad económica, y en el mercado inmobiliario el efecto sería exponencial:

En primer lugar, la bajada de tasas haría que las propiedades sean más asequibles, aún sin bajar de precio.

En segundo lugar, aumentaría la oferta de propiedades ya que se disminuiría el efecto del salto en la tasa de interés de la hipoteca a la hora de mudarse.

Y en tercer lugar, mayor actividad económica aumentaría el poder de compra de los compradores y aumentaría la demanda por reducir el desempleo.

Aprovechar el Upside

Aún es temprano, la guerra y el alza de los commodities están presionando en la economía familiar y reduciéndo el poder de compra de los ciudadanos. En este contexto una mudanza o una reforma del hogar se posterga siempre que sea posible.

Pero está claro que el mercado no quedará inmobilizado por siempre. Antes de que empiece la recuperación se debe tener en claro con qué empresas se puede aprovechar este crecimiento.

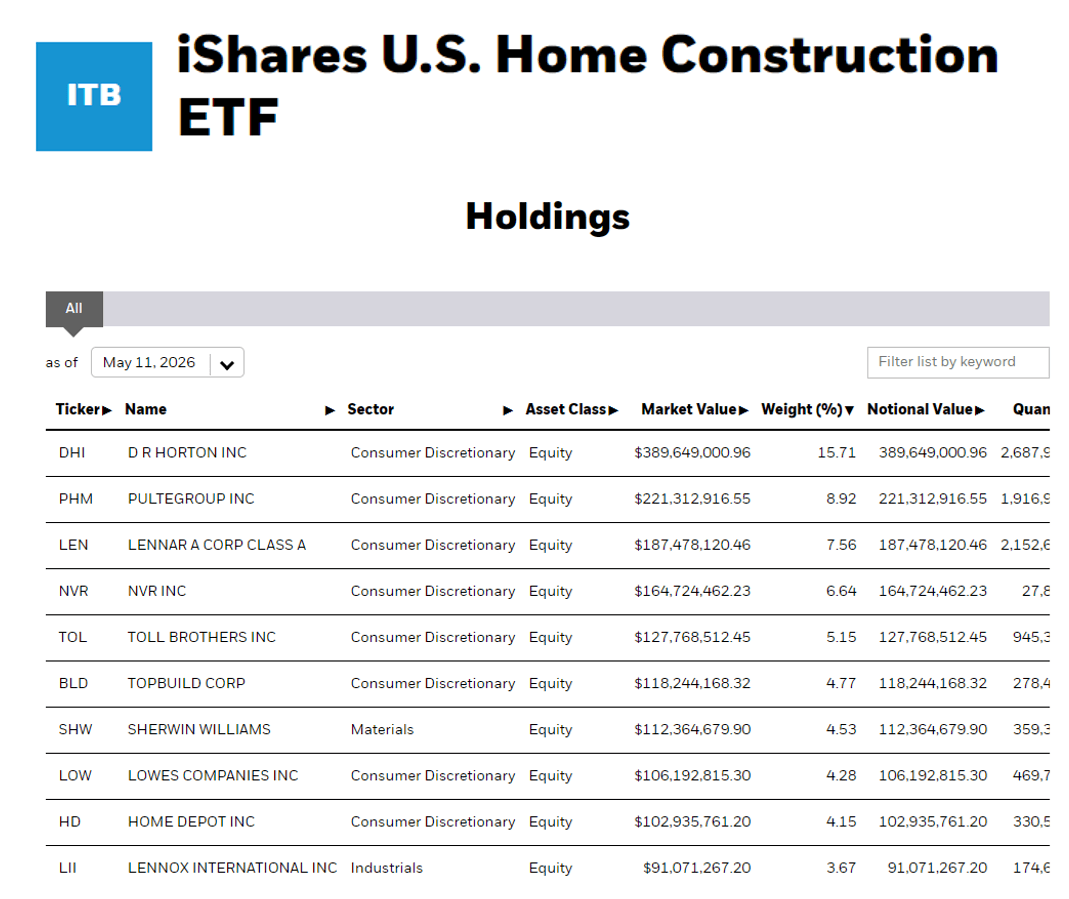

1. Construcción y Desarrollo

Tanto la portabilidad de las hipotecas, como sobretodo la bajada de tasa de interés, generarán aumento de la demanda y por lo tanto de la contrucción.

D.R. Horton (DHI) / Lennar (LEN): Dominan el mercado masivo.

PulteGroup (PHM): Fuerte en el segmento de lujo.

NVR, Inc. (NVR): Tiene un modelo de negocio diferencial (no compran tierra, sino opciones sobre ella), por lo que es una empresa que requiere menos capital y la hace extremadamente ágil ante cambios de tasas.

2. Marketplaces

Rubro altamente perjudicado por el bajo número de transacciones, se beneficia linealmente de un aumento de compraventas.

Zillow Group (Z): El portal por excelencia donde empieza la búsqueda.

CoStar Group (CSGP): Dueños de Homes.com; su modelo de suscripción para agentes crece cuando hay más propiedades que listar.

CBRE Group (CBRE): Aunque es líder en comercial, su división de servicios residenciales y gestión de inversiones se beneficia de la fluidez del capital.

3. Insumos para la Construcción y Renovación

Estas empresas sufren menos del estancamiento del mercado, ya que el mantenimiento siempre es necesario. Pero se benefician de mayor construcción y un mercado ágil en el que sea negocio la renovación de hogares.

Vulcan Materials (VMC) / Martin Marietta (MLM): Proveen agregados, cemento y asfalto.

Sherwin Williams (SHW): Fabricante de pinturas, lacas y barnices.

Masco Corporation (MAS): Dueños de grifería Delta y pinturas Behr.

Mohawk Industries (MHK): El mayor fabricante de alfombras y pisos del mundo.

4. Mejora del Hogar - Retailers

Home Depot (HD) / Lowe’s (LOW): Venta de electrodomésticos e insumos para la mejora dle hogar.

Pool Corporation (POOL): Construcción de piscinas.

5. REITs Residenciales

Los fideicomisos de inversión inmobiliaria se vuelven más atractivos al bajar las tasas porque su costo de deuda baja y su dividendo rinde más comparado con los bonos.

Este rubro es fuertemente atacado por D.J.Trump y genera malestar global bajo la premisa de que “los fondos compran las propiedades y por eso los ciudadanos no pueden acceder a ellas”. Lo cual es cierto, porque reduce la oferta disponible. Por ende, invertir en este rubro tiene una cuota de riesgo regulatorio.

AvalonBay Communities (AVB) / Equity Residential (EQR): Líderes en departamentos.

Invitation Homes (INVH): Líder en casas de alquiler unifamiliar.