El reporte de esta semana tiene una dinámica diferente a la habitual.

Porque se estudian dos activos a la vez:

Una empresa de las más particulares del mercado de acciones: Strategy.

Y el activo más disruptivo y rentable del siglo: el Bitcoin.

Porque estos dos activos están fuertemente interrelacionados.

En el contexto actual y los precios actuales, el comportamiento de uno de los dos impacta al otro y viceversa.

Y no únicamente en cuánto a la correlación en el movimiento del precio, sino que también en aspectos fundamentales.

Para recibir los análisis y oportunidades de inversión, dejer el email.

Microstrategy es Strategy

MicroStrategy fue fundada en 1989 por Michael Saylor, Sanju Bansal y Thomas Spahr en Delaware, tres emprendedores educados en el MIT. Llevó ese nombre hasta el año 2025, que cambió a Strategy.

Durante tres décadas, MicroStrategy se estableció como líder en inteligencia de negocios empresarial y software de análisis de datos.

Su oferta principal, llamada MicroStrategy ONE, es una plataforma de inteligencia integral que integra IA generativa con capacidades de inteligencia de negocios.

Ofreciendo características como informes y análisis, visualización de datos, pronóstico de métricas de desempeño y paneles enriquecidos con IA.

Pero lo que destaca a Strategy de las demás empresas es otro factor : el Bitcoin.

En agosto de 2020, MicroStrategy alteró fundamentalmente su estrategia corporativa comenzando a convertir sus reservas de tesorería en Bitcoin.

Esta decisión, impulsada por la convicción del CEO Michael Saylor, fue motivada por preocupaciones sobre la “erosión rápida del valor de las reservas de efectivo por inflación”.

En un entorno caracterizado por tasas de interés casi cero y expansión monetaria sin precedentes, las reservas de efectivo tradicionales fueron vistas como una pérdida garantizada.

Saylor identificó Bitcoin como una alternativa superior para proteger el balance de la empresa de lo que él denomina la:

“Dilución implacable del efectivo”

Desde entonces se ha convertido de manera indiscutida, en el principal referente de la adopción del Bitcoin.

Superando incluso a figuras como Elon Musk, Jack Dorsey o Nayib Bukele, fuertes defensores de la criptomoneda.

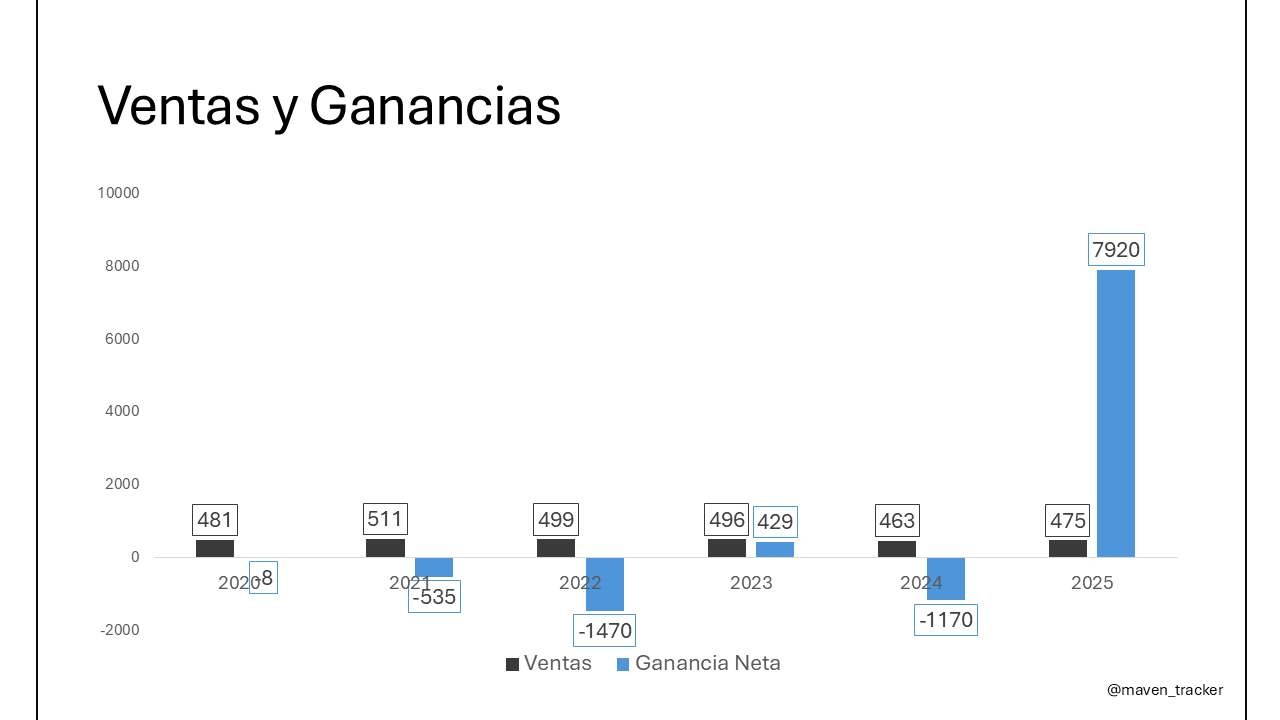

Resultados Financieros

Desde la adopción del Bitcoin a los estados contables de la compañía, las fluctuaciones de su precio tienen mayor impacto que la salud del core business.

Por lo que estudiar la rentabilidad de la compañía aporta poco interés al análisis.

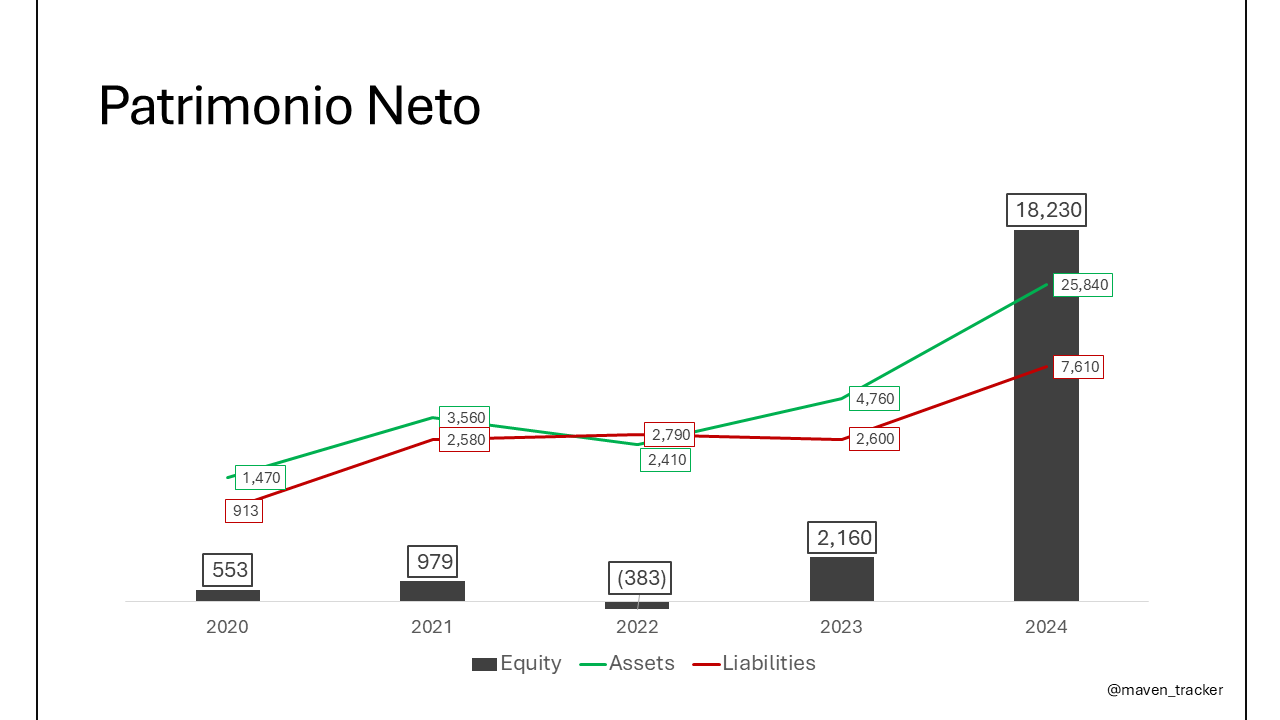

Distinto es el caso de su hoja de Balance, que es crucial.

Ya que la mayor parte de la generación de valor de la compañía, viene de la apreciación del valor del Bitcoin.

Y también es importante monitorear el crecimiento de sus deudas.

Strategy tiene una política ambiciosa a la hora de acumular Bitcoin.

No solo convierte sus saldos de tesorería a Bitcoin para preservar valor.

Sino que además se endeuda a largo plazo para comprar más.

La ejecución de Strategy de esta estrategia implica un mecanismo de recaudación de capital cuidadosamente orquestado.

La empresa financia las compras de Bitcoin principalmente a través de emisiones de acciones y ofertas de deuda convertible.

En Febrero del 2025 emitió un Bono Convertible a tasa 0% con vencimiento en 2030. Los prestamistas pueden convertirlo en acciones de Strategy (MSTR) a precio de $433 en cualquier momento.

A fines de 2024, la empresa había dominado un ciclo virtuoso que se refuerza a sí mismo:

Emite acciones y deuda convertible a valuaciones favorables, usa los ingresos para comprar Bitcoin, y luego aprovecha la apreciación del precio de Bitcoin para justificar emisiones de acciones adicionales y acumulación continua.

Es esta política sustentable a largo plazo? Por lo pronto es altamente riesgosa, pero parece haber resultado bien.

Por ahora.

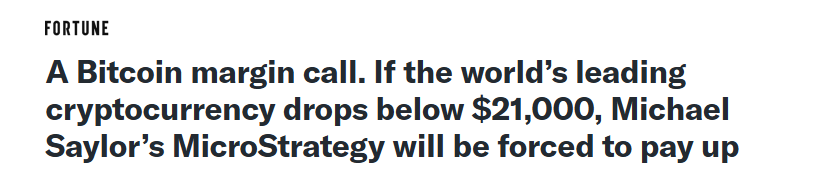

Margin Call

La estrategia de MicroStrategy ha creado una dinámica financiera única.

Comportándose esencialmente como una opción de compra sobre Bitcoin con apalancamiento (deuda) incorporado; lo que plantea la siguiente duda.

Puede caer la empresa en una Margin Call?

La Margin Call es un aviso que recibe un trader cuando se opera con productos financieros que requieren apalancamiento (como futuros y opciones).

Cuando el precio de los activos que se compraron con deuda, en este caso el Bitcoin, caen por debajo de un nivel en el que se considera que el repago de esta deuda está en riesgo; el broker exige al trader vía una Margin Call que aporte más cash o se le venderán sus activos inmediatamente para saldar la deuda.

Puede Strategy caer en esta obligación de venta?

Los medios dicen que si el BTC cae por debajo de $74k, si. Habrá Margin Call.

Pero los medios siempre anuncian calamidades, porque es su especialidad.

También anunciaron este fenómeno en el año 2022 cuando el Bitcoin cotizaba en $37.

Qué sucedió?

El BTC cayó a $15k y no hubo ninguna venta, nunguna Margin Call.

Esto se debe a que Michael Saylor no se endeudó vía un broker, sino que se endeudó con bonos corporativos; especialmente diseñados para esta operativa.

Por lo que nadie puede obligar a la empresa a vender sus activos.

Entonces la amenaza de que Strategy se vea obligado a vender su gran tesoro de Bitcoin, inundando el mercado y haciendo que el precio caiga aún más.

Parece no ser real.

Esto es un aspecto fudamental para todos los inversores de BTC.

Ya que una Margin Call de Strategy, sería una catástrofe para el precio de la criptomoneda.

Deuda e inflación

Mientras que el riesgo principal de mediano plazo para el BTC, un Margin Call de Strategy, está descartado; hay otro riesgo que está muy presente.

La crisis de deuda y la inflación

Y a diferencia del riesgo mencionado anteriormente, este fenómeno es muy positivo para el precio del BTC.

Grandes inversores como Warren Buffett alertan sobre la mala política fiscal de USA, y cómo destuye su moneda a la largo de los años.

Indicando que está más preocupado que nunca.

El mismo Donald Trump reconoce que el sistema financiero actual es obsoleto y deberá ser rescatado con las criptomonedas.

Cuál es el riesgo en concreto que mencionan sin especificar y por qué el Bitcoin sadría beneficiado de ese escenario?

Tanto USA, como Japón, los paises de la Unión Europea y gran parte del mundo han tenido en los últimos 50 años una política fiscal insostenible.

Manteniendo partidas que no podían cubrir con los impuestos, endeudando a las futuras generaciones a niveles asfixiantes con deudas mayores al 100% del PBI y destruyendo el valor de las monedas año a año mediante inflación.

El problema es que a pesar de todos los problemas que están saliendo a la luz hoy en día, derivados de esta política fiscal. Revertir el camino hecho es muy difícil.

Y solo hay una manera rápida de hacerlo.

Licuar las deudas con inflación.

El riesgo de una destrucción de la moneda por un aumento rápido de la inflación es real. La duda es cuándo y en cuánto tiempo se buscará hacerlo.

En este escenario los activos como el oro, el BTC, las acciones y los propiedades se apreciarán y quienes los tengan ganarán.

Las deudas se licuarán, quienes estén endeudados se beneficiarán y quienes tengan bonos perderán.

Y quién se quede en cash, perderá una parte importante de sus ahorros.

Por eso los grandes players, ya están exponiendose masivamente a activos de protección:

El mayor referente del mundo del BTC estuvo en las últimas semanas en los Headquarters de los principales bancos e instituciones financieras del mundo.

Dudo que sea una casualidad.

Análisis de Oportunidad

El Bitcoin cayó desde los $126k hasta los $80k en los últimos 2 meses.

Habiéndo descartado el mayor riesgo bajista que tiene el activo actualmente, y confirmado el potencial alcista en el contexcto actual de largo plazo.

Parece ser una inversión segura, un no-brainer.

En el largo plazo se mantiene la proyección alcista del BTC, siendo los $80k una buena entrada.

En el corto plazo sería muy improbable que suba, mientras que las tecnológicas estén corrigiendo, por lo que puede tardar algunas semanas o meses.

Por lo que según la estrategia del Maven Tracker, se compra sin apalancamiento y ya se tiene un porcentaje de exposición.

Guardando algo de capital para una posible mejor oportunidad futura.

NRI

Muy buen análisis. Lo interesante no es el ruido del margin call que los medios repiten cíclicamente, sino el riesgo estructural que señalas: una política fiscal insostenible que solo tiene una salida políticamente viable en el corto plazo.

Cuando el cash se convierte en un activo con pérdida garantizada, no es casualidad que los grandes jugadores roten hacia activos escasos y difíciles de diluir.

Aquí el valor del post está en separar el miedo puntual del cambio de régimen de fondo. Eso es lo que muchos inversores pasan por alto.